Pelepasan Cukai LHDN

Setiap tahun, jumlah pelepasan cukai dan senarai pelepasan cukai akan diumumkan oleh pihak Lembaga Hasil Dalam Negeri (LHDN).

Cukai wajib dibayar oleh semua rakyat Malaysia terutamanya golongan M40. Jadi anda perlu mengetahui senarai pelepasan cukai LHDN tahun 2020 bagi tahun taksiran 2019.

Disarankan Ke Pejabat LHDN

Anda disarankan untuk berkunjung ke pejabat LHDN terdekat dengan anda jika mempunyai sebarang pertanyaan lanjut mengenai pelepasan cukai. Pihak LHDN akan membantu anda untuk membuat pengiraan dan jumlah cukai yang anda dapat untuk pelepasan serta nilai bersih yang anda perlu bayar pada LHDN.

Senarai Pelepasan Cukai

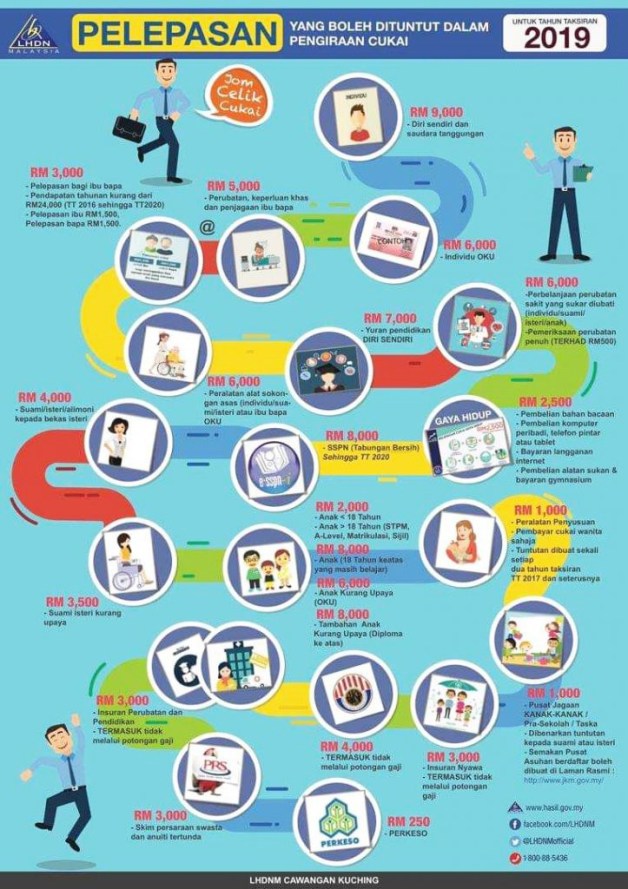

1. Individu Dan Saudara Tanggungan

Semua individu adalah layak untuk kategori pelepasan ini, malah telah diberikan secara automatik semasa isi efiling.

Jumlahnya adalah RM 9,000 sama seperti tahun-tahun sebelumnya.

2. Penjagaan Ibu Bapa

Bagi yang masih mempunyai ibu bapa, boleh menuntut bagi kategori ini jika memenuhi syarat-syarat yang ditetapkan.

Kategori ini hanya layak untuk perbelanjaan yang dikeluarkan ke atas ibu bapa kandung dan juga ibu bapa angkat (yang disahkan oleh pihak berkuasa, jika individu adalah anak angkat)

Ibu bapa tiri adalah tidak tergolong dalam pelepasan kategori ini.

Untuk kategori ini, dibahagikan kepada dua (2) bahagian iaitu (a) penjagaan ibu bapa yang memerlukan rawatan perubatan, keperluan khas atau khidmat penjagaan khas dan (b) penjagaan ibu bapa.

Bagi bahagian (a) penjagaan ibu bapa yang memerlukan rawatan perubatan, keperluan khas atau khidmat penjagaan khas, jumlah pelepasan yang layak dituntut adalah sehingga RM 5,000 dan perlu mematuhi syarat-syarat yang berikut :

- Disokong oleh pengamal perubatan berkelayakan yang berdaftar dengan Majlis Perubatan Malaysia (MPM) yang mengesahkan bahawa keadaan kesihatan ibu bapa memerlukan rawatan perubatan, keperluan khas atau perkhidmatan penjagaan

- Ibu bapa bermastautin di Malaysia

- Rawatan kesihatan dan perkhidmatan penjagaan yang diambil adalah di Malaysia

Antara perbelanjaan rawatan kesihatan ke atas ibu bapa yang layak dituntut adalah :

- Rawatan perubatan dan perkhidmatan penjagaan yang diperuntukkan oleh rumah penjagaan

- Rawatan pergigian yang dihadkan kepada mencabut gigi, menampal gigi dan membersihkan karang gigi tetapi tidak termasuk rawatan kosmetik seperti menggantikan dan membaik pulih gigi yang melibatkan penyatuan, root canal dan gigi palsu

- Bayaran upah khidmat penjaga yang mesti dibuktikan dengan resit atau perakuan bertulis oleh penjaga atau salinan permit kerja penjaga (penjaga mestilah bukan individu, suami / isteri atau anak individu berkenaan)

- Bagi individu yang mempunyai ibu bapa yang masih sihat dan tidak memerlukan perbelanjaan rawatan kesihatan, maka boleh menuntut pelepasan cukai di bawah bahagian (b) penjagaan ibu bapa.

Kategori pelepasan ini masih lagi dibenarkan bermula tahun taksiran 2016 sehingga 2020.

Jumlah pelepasan yang dibenarkan untuk dituntut adalah RM 3,000 ke atas kedua-dua ibu bapa, atau RM 1,500 bagi ibu atau bapa.

Walaubagaimanapun, tuntutan di bawah ini perlulah memenuhi syarat-syarat yang berikut :

- Tuntutan dilakukan oleh anak kandung dan anak angkat yang diiktiraf undang-undang sahaja.

- Tuntutan ke atas ibu atau bapa tiri adalah tidak dibolehkan.

- Tidak membuat sebarang tuntutan bagi bahagian (a) penjagaan ibu bapa yang memerlukan rawatan perubatan, keperluan khas atau khidmat penjagaan khas sepertimana yang diterangkan di atas.

Jika lebih daripada seorang individu menuntut pelepasan ini, amaun potongan tersebut perlu dibahagi sama rata mengikut bilangan individu yang menuntut berhubung ibu atau bapa yang sama.

Contohnya, jika 3 orang adik-beradik menuntut RM 3,000 ke atas kedua ibu bapa yang sama, maka setiap orang layak menuntut pelepasan RM 1,000 sahaja.

Hanya ke atas ibu dan/atau bapa berusia 60 tahun atau ke atas (pada bila-bila masa dalam tahun taksiran), dan bermaustatin di Malaysia.

Pendapatan tahunan (daripada semua punca sama ada dikenakan cukai atau tidak) setiap ibu atau bapa tidak melebihi RM 24,000 seorang bagi tahun taksiran berkenaan.

3. Peralatan Sokongan Khas

Jika ada membuat pembelian peralatan sokongan khas bagi orang kelainan upaya (OKU) sama ada untuk kegunaan diri-sendiri, pasangan, anak, ibu atau bapa, maka pelepasan sehingga RM 6,000 boleh dituntut.

Syarat utamanya, orang yang menggunakan peralatan tersebut mestilah berdaftar dengan Jabatan Kebajikan Masyarakat (JKM) sebagai OKU.

Antara alat sokongan asas yang dibenarkan adalah seperti mesin hemodialisis, kerusi roda, kaki palsu dan alat pendengaran, tetapi tidak termasuk cermin mata dan kanta lekap.

4. Individu Kelainan Upaya (OKU)

Bagi individu yang berdaftar dan mendapat pengiktirafan bertulis daripada JKM sebagai OKU, maka layak menuntut pelepasan tambahan sebanyak RM 6,000 selain daripada pelepasan individu yang dinyatakan di atas.

5. Yuran Pengajian Sendiri

Jika anda merupakan pelajar yang sedang belajar di peringkat tertiari (Diploma dan Ijazah Sarjana Muda) atau lanjutan (Sarjana dan Doktor Falsafah) sama ada secara sepenuh atau separuh masa, maka pelepasan cukai sehingga RM 7,000 adalah diberikan ke atas bayaran yuran pengajian tahunan yang dibuat.

Untuk layak mendapat pelepasan ini, syarat-syarat ini hendaklah dipatuhi:

- Pengajian di mana-mana institusi tempatan atau badan profesional di Malaysia yang diiktiraf oleh Kerajaan Malaysia (Kementerian Pengajian Tinggi) atau diluluskan oleh Menteri Kewangan. Boleh rujuk di laman web rasmi kementerian di www.mohe.gov.my

- Bagi pengajian peringkat tertiari (selain Sarjana dan Doktor Falsafah), hanya untuk bidang undang-undang, perakaunan, kewangan Islam yang diluluskan oleh Bank Negara Malaysia atau Suruhanjaya Sekuriti, teknikal, vokasional, industri, saintifik atau teknologi sahaja.

- Bagi pengajian peringkat lanjutan (Sarjana dan Doktor Falsafah), sebarang bidang atau kursus pengajian adalah dibenarkan.

6. Perbelanjaan Perubatan Penyakit Sukar Diubati

Bagi perbelanjaan rawatan perubatan penyakit sukar diubati atau serius sama ada dihidapi diri-sendiri, pasangan atau anak, pelepasan sehingga RM 6,000 adalah diberikan.

Penyakit serius adalah termasuk sindrom Kurang Daya Ketahanan (AIDS), sindrom Parkinson, barah, penyakit buah pinggang, leukemia dan lain-lain penyakit yang serupa.

‘Lain-lain penyakit yang serupa’ termasuk serangan jantung, pulmonari hypertension, penyakit hati kronik, fulminant viral hepatitis, trauma kepala dengan defisit nurologikal, ketumbuhan otak dan kecacatan kepada pembuluh darah, melepuh dan melecur yang keterlaluan, pemindahan organ utama dan pemotongan kaki dan / atau tangan.

Untuk tujuan rekod dan dokumentasi, semua resit rawatan perubatan serta surat perakuan yang dikeluarkan oleh pengamal perubatan yang berdaftar dengan Majlis Perubatan Malaysia (MPM) hendaklah disimpan.

7. Pemeriksaan Perubatan

Bagi pemeriksaan perubatan penuh yang dilakukan untuk diri-sendiri, pasangan atau anak-anak, pelepasan sehingga RM 500 adalah dibenarkan.

Harus diingat, jumlah tuntutan bagi pelepasan nombor 6 dan nombor 7 adalah terhad sehingga RM 6,000 sahaja.

Sebagai contoh, jika dalam tahun taksiran yang sama ada dibuat perbelanjaan rawatan perubatan sebanyak RM 5,500 dan pemeriksaan perubatan untuk diri-sendiri dan pasangan sebanyak RM 1,000, maka hanya layak menuntut pelepasan sehingga RM 6,000 sahaja.

8. Perbelanjaan Gaya Hidup

Kategori ini masih dikekalkan dalam senarai pelepasan cukai pendapatan 2019.

Bagi perbelanjaan gaya hidup yang dilakukan sepanjang tahun 2019, sebanyak RM 2,500 pelepasan adalah dibenarkan.

Antara perbelanjaan-perbelanjaan gaya hidup yang dibenarkan untuk dibuat tuntutan pelepasan cukai pendapatan 2019 adalah :

- Pembelian buku, jurnal, majalah, suratkhabar bercetak dan lain-lain penerbitan seumpamanya (selain bahan bacaan terlarang/lucah) untuk diri sendiri, pasangan atau anak-anak. Boleh dalam bentuk hardcopy atau softcopy.

- Pembelian komputer peribadi, telefon pintar atau tablet untuk diri sendiri, pasangan atau anak-anak, bukan untuk tujuan perniagaan.

- Pembelian peralatan sukan untuk aktiviti sukan mengikut Akta Pembangunan Sukan 1997 (termasuk alat-alat yang mempunyai jangka hayat yang singkat seperti bola golf dan bulu tangkis, tetapi tidak terpakai bagi jenis basikal bermotor). Boleh lihat senarai lengkap aktiviti-aktiviti sukan yang dibenarkan dengan muat turun di sini www.kbs.gov.my/my/akta-pekeliling/akta.html

- Bayaran keahlian gimnasium untuk diri sendiri, pasangan atau anak-anak (tidak termasuk keahlian kelab yang menyediakan kemudahan gimnasium)

- Bayaran bil bulanan bagi langganan jalur lebar / internet yang didaftarkan atas nama individu untuk kegunaan sendiri, pasangan dan anak.

- Yang penting, resit yang sah bagi setiap perbelanjaan hendaklah disimpan dengan baik.

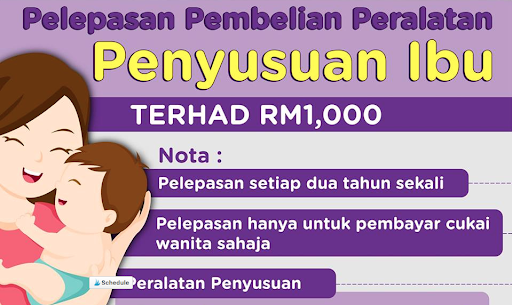

9. Pembelian Peralatan Penyusuan

Kategori pelepasan cukai ini adalah khas untuk pembayar cukai wanita sahaja, yang mana memenuhi syarat-syarat yang berikut :

- Merupakan ibu yang menyusukan anak.

- Perbelanjaan dilakukan bagi mendapatkan peralatan penyusuan untuk kegunaannya bagi menyusukan anaknya yang berumur 2 tahun dan ke bawah.

- Disokong dengan resit pembelian yang sah.

Peralatan penyusuan ibu yang layak mendapat pelepasan adalah :

- Set pam susu dan pek ais (breast pump kit dan ice pack)

- Bekas pengumpulan dan penyimpanan susu (breast milk collection and storage equipment)

- Set penyejuk atau beg penyejuk (cooler set/bag)

Jumlah pelepasan yang diberikan adalah sehingga RM 1,000 sahaja walaupun pembelian dilakukan untuk menyusukan lebih daripada seorang anak.

Malah, pelepasan ini hanya dibenarkan sekali setiap 2 tahun taksiran.

Maksudnya, jika tahun lepasa telah membuat tuntutan untuk kategori ini, maka tidak layak untuk membuat tuntutan bagi tahun semasa.

10. Yuran Taman Asuhan Kanak-Kanak / Tadika

Bagi yang menghantar anak / anak-anak ke taman asuhan atau tadika, layak menuntut pelepasan cukai sehingga RM 1,000 di bawah kategori ini.

Syarat-syarat yang perlu dipatuhi adalah seperti yang berikut :

- Untuk anak yang berumur 6 tahun dan ke bawah sahaja.

- Taman asuhan kanak-kanak yang berdaftar dengan Jabatan Kebajikan Masyarakat dan tertakluk pada Akta Taman Asuhan Kanak-Kanak 1984 (Akta 308) di bawah Kementerian Pembangunan Wanita, Keluarga dan Masyarakat

- Tadika yang berdaftar dengan Jabatan Pendidikan Negeri di bawah Kementerian Pendidikan Malaysia dan tertakluk kepada Akta Pendidikan 1996 (Akta 550)

- Tuntutan adalah dibenarkan ke atas seorang atau lebih anak yang mematuhi syarat. Namun, hanya seorang ibu atau bapa boleh menuntut ke atas seorang anak (jika taksiran berasingan).

Tuntutan pelepasan cukai di bawah kategori ini hendaklah disokong dengan :

- Dokumen kelahiran anak (MyKid atau sijil kelahiran)

- Resit pembayaran yuran bulanan yang dikeluarkan oleh taman asuhan/tadika tersebut

11. Simpanan Bersih Dalam Skim Simpanan Pendidikan Nasional (SSPN)

Bagi kategori ini, terdapat sedikit perubahan dalam senarai pelepasan cukai pendapatan 2019.

Untuk tahun taksiran 2019, individu boleh menuntut pelepasan cukai sehingga RM 8,000 jika ada membuat simpanan dalam SSPN, sama ada akaun SSPN-i atau SSPN-i Plus.

Jumlah pelepasan ini adalah ditambah daripada tahun lepas (RM 6,000 sahaja) bagi menggalakkan lebih ramai orang menyimpan di SSPN.

Pelepasan ini adalah terhad kepada jumlah tabungan bersih sahaja, iaitu jumlah simpanan sepanjang 2019 tolak jumlah pengeluaran sepanjang 2019 (tabungan bersih = jumlah simpanan – jumlah pengeluaran)

12. Bayaran Kepada Pasangan / Bayaran Alimoni Kepada Bekas Isteri

Jika isteri tidak bekerja atau mempunyai jumlah pendapatan yang tidak mencapai jumlah minimum dikenakan cukai, maka suami boleh menuntut pelepasan ke atas isteri sebanyak RM 4,000

Jika suami pula tidak bekerja atau mempunyai jumlah pendapatan yang tidak mencapai paras minimum, maka isteri juga boleh menuntut pelepasan ke atas suami sebanyak RM 4,000 (dengan syarat hanya seorang isteri sahaja boleh membuat tuntutan jika suami mempunyai lebih dari seorang isteri)

Jika dibuat taksiran bersama suami isteri, maka jumlah pelepasan sebanyak RM 4,000 boleh dituntut oleh penama yang mengisi efiling.

Bagi suami yang ada membuat bayaran nafkah / alimoni kepada bekas isteri, maka layak menuntut pelepasan sebanyak yang dibayar atau maksimum RM 4,000

Walaubagaimanapun, bayaran nafkah/alimoni secara sukarela kepada bekas isteri di bawah perjanjian bersama tanpa sebarang perjanjian rasmi tidak layak dituntut sebagai pelepasan cukai.

13. Suami / Isteri Orang Kelainan Upaya (OKU)

Pelepasan tambahan sebanyak RM 3,500 adalah diberikan kepada individu yang mempunyai pasangan (suami atau isteri) yang merupakan OKU yang diiktiraf dan berdaftar dengan JKM.

14. Anak Berumur 18 Tahun Ke Bawah

Pelepasan bagi anak yang belum berkahwin dan berumur di bawah 18 tahun pada bila-bila masa dalam tahun taksiran adalah sebanyak RM2,000 seorang.

15 & 16. Anak Berumur 18 Tahun Ke Atas

Untuk ibu atau bapa yang mempunyai anak / anak-anak yang berumur 18 tahun ke atas, belum berkahwin serta mengikuti pengajian pada tahun taksiran (contohnya kursus matrikulasi, A-Level, sijil kemahiran, persediaan atau pra-ijazah), maka pelepasan cukai sebanyak RM 2,000 ke atas seorang anak adalah layak dituntut.

Berbeza pula jika mempunyai anak / anak-anak yang berumur 18 tahun ke atas, belum berkahwin dan memenuhi syarat-syarat yang berikut:

- Mengikuti pengajian tinggi sepenuh masa (seperti Diploma, Ijazah Sarjana Muda) di universiti, kolej atau institut pelajaran lain yang serupa dengannya di Malaysia

- Mengikuti kursus sepenuh masa di luar Malaysia di peringkat Ijazah (termasuk Ijazah di peringkat Sarjana atau Kedoktoran) atau yang setaraf dengannya

- Berkhidmat di bawah satu ikatan artikel atau indentur untuk memperoleh kelayakan perdagangan atau profesion di Malaysia.

- Kursus dan institusi pengajian tinggi diiktiraf oleh pihak berkuasa Kerajaan yang berkaitan

maka, ibu atau bapa boleh menuntut pelepasan cukai sebanyak RM 8,000 ke atas setiap orang anak.

17. Anak Orang Kelainan Upaya (OKU)

Bagi ibu atau bapa yang mempunyai / menjaga anak yang diiktiraf sebagai OKU (sebarang umur) dan anak tersebut masih belum berkahwin, maka pelepasan sebanyak RM 6,000 ke atas anak tersebut adalah dibenarkan.

Tambahan pelepasan sebanyak RM 8,000 ke atas seorang anak adalah diberikan kepada ibu atau bapa yang mempunyai / menjaga anak OKU yang berumur 18 tahun ke atas, belum berkahwin dan memenuhi syarat-syarat yang berikut:

- Mengikuti pengajian tinggi sepenuh masa (seperti Diploma, Ijazah Sarjana Muda) di universiti, kolej atau institut pelajaran lain yang serupa dengannya di Malaysia

- Mengikuti kursus sepenuh masa di luar Malaysia di peringkat Ijazah (termasuk Ijazah di peringkat Sarjana atau Kedoktoran) atau yang setaraf dengannya

- Berkhidmat di bawah satu ikatan artikel atau indentur untuk memperoleh kelayakan perdagangan atau profesion di Malaysia

- Kursus dan institusi pengajian tinggi diiktiraf oleh pihak berkuasa Kerajaan yang berkaitan

Nota tambahan untuk pelepasan cukai nombor 14, 15, 16 & 17

Semasa isi e-Filing untuk menuntut kesemua pelepasan cukai di atas, sila ambil perhatian akan empat (4) perkara berikut:

- Bilangan : Isikan jumlah bilangan anak yang layak dituntut pelepasan sepenuhnya (Kelayakan 100%) atau sebahagiannya (Kelayakan 50%) oleh individu.

- Kelayakan 100% : Ruang ini untuk diisi oleh individu yang layak menuntut pelepasan anak sepenuhnya.

- Kelayakan 50% : Ruang ini hanya berkenaan jika dua atau lebih individu (bukan suami isteri yang tinggal bersama) layak menuntut potongan berhubung bayaran yang dibuat ke atas anak yang sama, dan setiap individu tersebut layak menuntut 50% daripada pelepasan yang dibenarkan sebagai potongan. Contohnya apabila berlaku perceraian dan terdapat dua atau lebih individu yang layak menuntut potongan ke atas anak yang sama.

- Taksiran Berasingan : Individu dan suami / isteri perlu memilih pelepasan ke atas setiap anak yang ingin dituntut masing-masing.

18. Insurans / Takaful Nyawa Dan KWSP

Terdapat sedikit perubahan untuk tahun taksiran 2019 berbanding tahun-tahun sebelum ini.

Perubahan pertama adalah dari segi jumlah pelepasan yang dibenarkan, iaitu sebanyak RM 7,000 berbanding RM 6,000 pada tahun-tahun sebelum ini.

Perubahan yang seterusnya adalah dari segi kelayakan jumlah pelepasan yang berbeza untuk kakitangaan awam berpencen dan juga kategori kakitangan yang lain (kakitangan awam tidak berpencen dan kakitangan swasta)

Bagi kakitangan awam yang memilih skim pencen, anda hanya layak menuntut pelepasan bagi bayaran premium insurans / takaful nyawa sahaja.

Anda tidak layak menuntut pelepasan ke atas bayaran caruman KWSP walaupun anda membuat caruman tersebut secara sukarela.

Bagi kakitangan kategori selain penjawat awam berpencen, anda layak menuntut pelepasan cukai sehingga RM 3,000 bagi bayaran caruman insurans/takaful nyawa dan RM 4,000 bagi bayaran caruman skim KWSP/skim lain yang diluluskan (caruman sendiri sahaja tidak termasuk caruman majikan)

Sebagai contoh, Aiman merupakan kakitangan swasta yang ada mencarum takaful nyawa sebanyak RM 2,000 setahun dan skim KWSP RM 5,000 setahun, maka beliau hanya layak menuntut pelepasan sebanyak RM 6,000 sahaja (RM 2,000 caruman takaful nyawa + RM 4,000 caruman skim KWSP)

19. Skim Persaraan Swasta, SPS (Private Retirement Scheme, PRS) Atau Anuiti Tertunda (Deferred Annuity)

Pelepasan sebanyak RM 3,000 diberikan kepada anda yang menyertai atau membuat caruman ke dalam skim PRS yang diluluskan Suruhanjaya Sekuriti, atau membuat bayaran premium ke dalam skim anuiti tertunda.

Buat masa ini, pelepasan ini ditetapkan berkuatkuasa bermula tahun taksiran 2012 hingga 2021 sahaja.

20. Insurans / Takaful Pendidikan Dan Perubatan

Tuntutan pelepasan cukai sehingga RM3,000 adalah dibenarkan bagi bayaran premium insurans / takaful polisi pendidikan atau manfaat perubatan sama ada untuk diri-sendiri, pasangan atau anak / anak-anak (polisi untuk ibu bapa adalah tidak dikira)

Pelepasan diberikan kepada bayaran melalui potongan gaji, atau pun bayar sendiri tanpa melalui potongan gaji.

Insurans / takaful perubatan termasuklah manfaat yang melindungi risiko akibat penyakit kritikal dan juga kad perubatan (manfaat bayaran caj rawatan dan hospital)

21. Caruman Kepada Pertubuhan Keselamatan Sosial (PERKESO)

Pelepasan tidak melebihi RM 250 diberikan ke atas sumbangan dalam tahun taksiran kepada PERKESO yang dibuat atau ditanggung oleh individu mengikut Akta Keselamatan Sosial Pekerja 1969.

Semoga dengan perkongsian senarai pelepasan cukai ini dapat membantu anda untuk membuat pengiraan nilai cukai yang perlu anda bayar terutamanya ketika memasukkan data-data ke dalam sistem e-filing Lembaga Hasil Dalam Negeri (LHDN).

Sumber :

- LHDNM

- jomurusduit.com